「オカネコ(旧:お金の健康診断)」は、お金のプロであるFP(ファイナンシャルプランナー)にオンライン上で気軽に無料相談できるサービスです。

無料だと、「なんだかんだ高額な保険を進められるのでは?」と怪しまれる方も多いのでは?

この記事は「お金の健康診断」を実際に使ってみた体験談です。

使ってみて、良かった点、悪かった点を忖度抜きにお届けします。

「オカネコ(旧:お金の健康診断)」とは?

「オカネコ(旧:お金の健康診断)」はお金の相談をしたいユーザーと、FP(ファイナンシャルプランナー)やIFA(金融仲介業者)といったプロのアドバイザーをマッチングするプラットフォームです。

主なサービスは以下の3つ。

- スマホでできる家計診断

- オンラインマネーセミナー

- アドバイザーとのオンライン相談

スマホ一台で気軽に相談できることから、ユーザー数は年々増加傾向にあり、月間平均登録ユーザー数は約2万人(※)、全登録ユーザー数は15万人を突破しています。

※2022年7月~9月平均 : オカネコBiz

「オカネコ(旧:お金の健康診断)」の口コミは賛否両論

「オカネコ(旧:お金の健康診断)」を利用した人の感想を口コミサイトでチェックしてみると、

5点評価で★5つをつけている満足度の高い方もいれば、

★5つ~ チャットで気軽にやり取りができるのが便利 ~

そろそろ本気で資産形成に取り組みたいと思い、こちらを利用してみました。最初に試したのは、家計診断です。無料だったので気軽な気持ちで利用できました。簡単な質問に答えていくだけで、お金のプロからの具体的なアドバイスがもらえるのは非常にありがたいサービスですね。目から鱗の参考になるアドバイスをいただくことができました。チャットでコミュニケーションができるのも、現代的で便利だなと感じました。イラストの猫もかわいらしくて、気持ちが和みますね。今後もこちらにお世話になりながら、資産つくりの勉強をしていきたいと思っています。

反対に、★1つの辛口評価をしている方もいます。

★1つ ~ FPはもっと勉強したほうがよい ~

SBI証券所属の経験豊富なFPが資産運用をアドバイスするというので、どのようなポートフォリオを提案してくれるのかと期待してたら、来た連絡には「貯蓄と保障を兼ねた保険をおすすめしたい」(笑)しかもNISAを説明したいと(笑)

数年前から、外国株に為替にクラウドファンディングにと投資経験豊富で、保険も10年前から貯蓄と保障を兼ねたものに入ってる相手に、その提案?アンケートでも、損益通算や繰越控除の観点でNISAは旨味がないからやらないと書いたよね?意味わからなかった?もっと勉強してくれよ!速攻LINE削除した。

賛否両論がすぎる結果です!

口コミから、相談するアドバイザーによって満足度に大きく差が出てしまうことがわかります。

どんなアドバイザーを選ぶかが重要ってことですね。

「オカネコ(旧:お金の健康診断)」を実際に使ってみた!

今回わたしが使ってみたサービスは、

- スマホでの家計診断

- オンラインマネーセミナーへの参加

- アドバイザーに無料相談

の3本です。

順にレビューしますね!

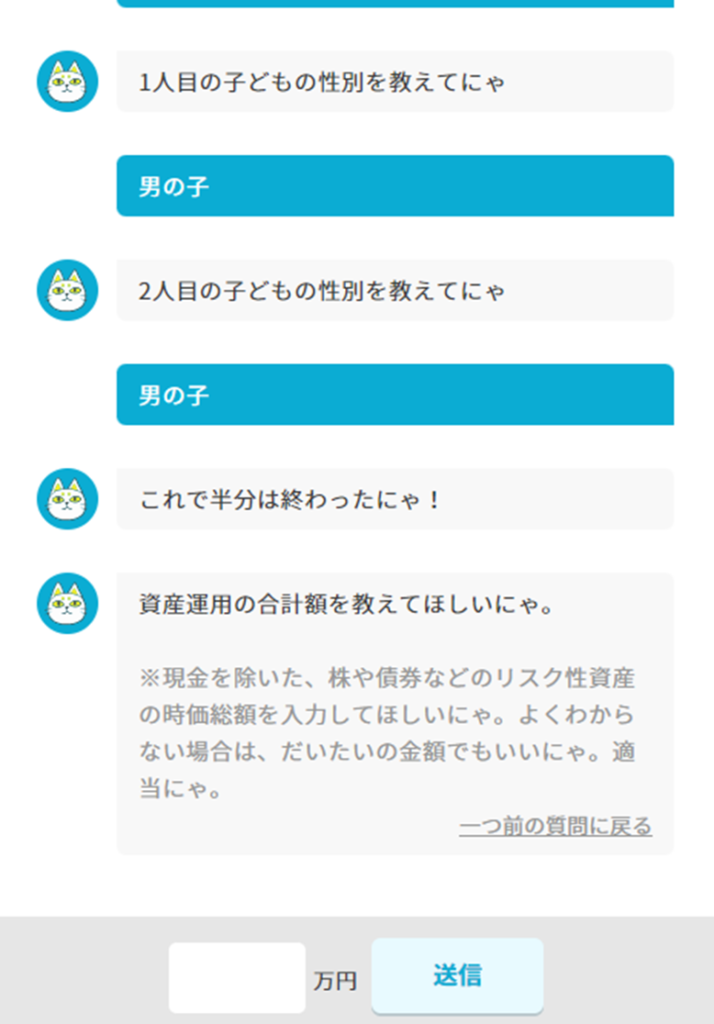

利用体験その①スマホでの家計診断

まずは、最もお手軽に利用できる「スマホでの家計診断」を体験。

診断を受けるには、オカネコ(旧:お金の健康診断)にメールまたはLINE登録が必要です。

登録したら、チャット上で質問に答えていきます。

質問に最後まで答えたら、診断結果が届きます。

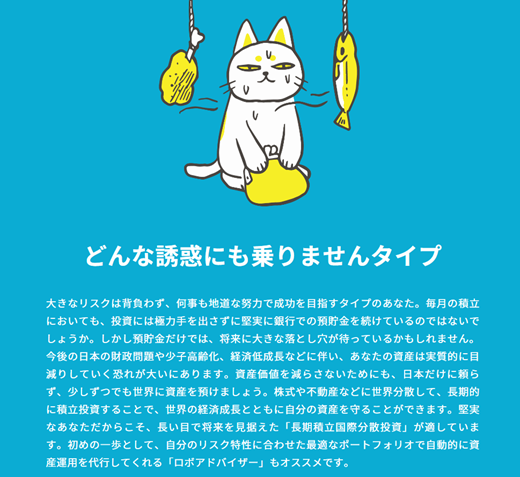

「どんな誘惑にも乗りません」タイプでした!

うん!確かに!ギャンブルは誘われてもやらないよ。

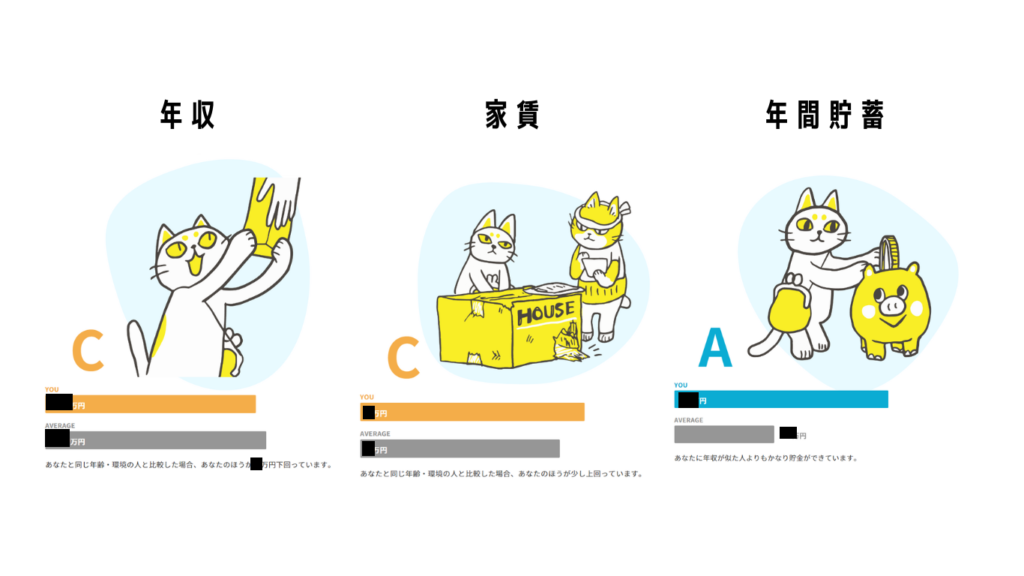

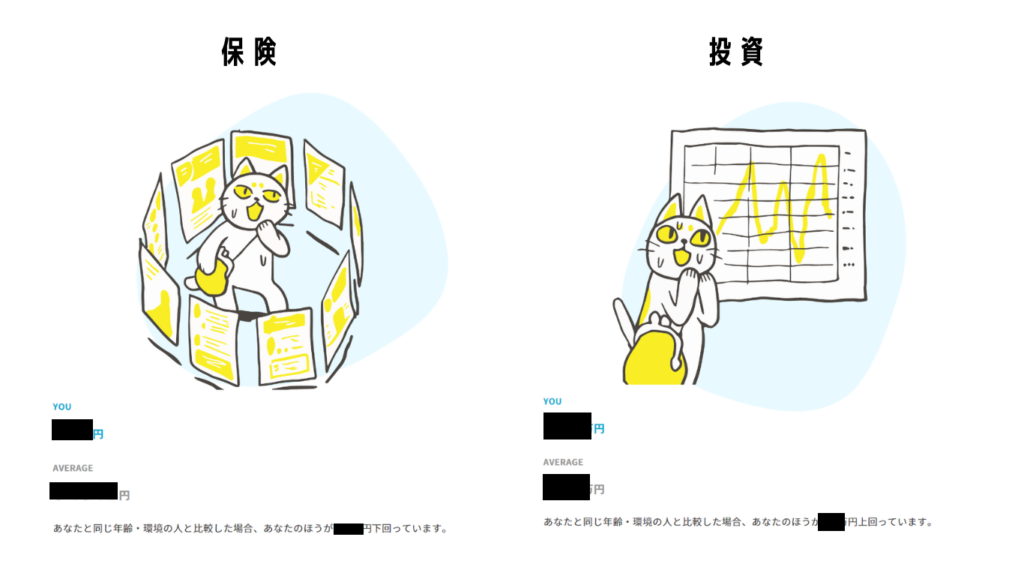

また項目ごとに、自分と同じ年齢・環境の人と比較した結果がわかります。

自分がどこにお金をかけているか傾向がわかりますね。

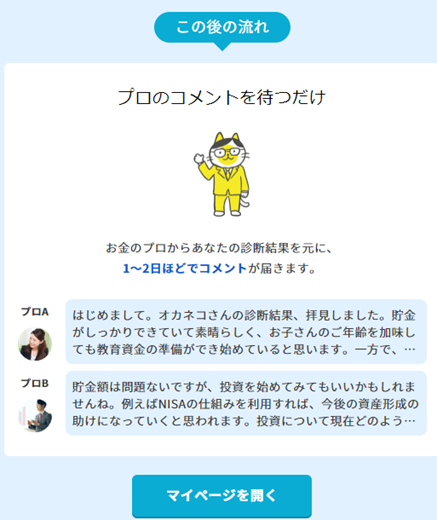

診断後、1~2日ほどでプロのアドバイザーからコメントが届きます。

私は3名のアドバイザーからコメントが届きました!

オカネコ(旧:お金の健康診断に登録されているアドバイザーは約600人※いるので、FP選びの際の参考になりますね。

※情報ソース: オカネコBiz

利用体験その②オンラインマネーセミナーに参加してみた

お次は、オカネコ(旧:お金の健康診断)が主催するオンラインマネーセミナーに参加してみました。

セミナーは、貯蓄や投資、保険、住宅など幅広いジャンルがあり、平日だけでなく、土日も開催されています。

基本的には無料のセミナーが多いですが、中には有料のセミナーもあります。

私は平日昼に開催されている無料セミナーを選択。

会社の昼休みの時間にスマホからZOOMに接続して参加しました。

セミナー時間は30分で、私以外にも複数人が同時受講。

受講中は顔出しすることなく、昼ご飯を食べながら耳を傾けるというカジュアルな受講スタイルでもOKでした。

一番気になったのは無料セミナーなので、何かしらの営業トークがあるのかな?と。

しかし、淡々と講義は展開され、特段何事もなく終了しました。

利用体験その③アドバイザーに無料オンライン相談してみた

最後は、アドバイザーの無料相談です。

アドバイザーが多すぎて、誰を選べばいいのか難しい!

スマホで家計診断サービスを利用した後、自動マッチングされた3名のFPの中から相談するアドバイザーを選ぼうと思ったのですが、これがなかなか選択が難しい。

アドバイザーからのメッセージはどれも親切で熱意が感じられる一方、

「営業トークうまそうだな。勧誘されたらうまく断れなさそう」

と感じてしまい。。。

最終的に、実際に受講したマネーセミナー講師のHさんに自らチャットでアポをとり、相談を受けることにしました。

(画像はプライバシー情報部分を加工しています。)

判断の決め手は、マネーセミナーの時に何か商品を売りつけるような営業トークもなく、わかりやすい講義をしてくれたからです。

お金の相談をするからには、家計の状況を開示するので、少しでも信頼できそうなFPを選びたいですよね。

まずは家計の把握から!ZOOMでヒアリング面談を受ける

ここからは実際の面談の臨場感をお伝えするべく、会話形式でお届けします。

相談者:nekowo一家

家族構成:夫(40代)、nekowo(40代)、子2人(小学生)

世帯年収:40代の平均額(共働き家庭)

相談内容:今の収入が今後キープできるかわからないので、最悪のケースを想定した長期マネープランを立てたい。

こんにちは。ファイナンシャルプランナーのHです。

今回は、長期的なマネープランを立てたいという相談ですね。

はい。アラフィフという年齢になり、このままずっと働いていけるのか不安になってきました。どの程度の収入をキープしていけば長期的に収支がマイナスにならないのか知りたいです。

承知しました。

ではnekowoさんの家族構成、年齢、世帯収入、1カ月の支出を教えてください。

わかりました。

私が伝えた情報をHさんが独自システムに入力していきます。

年齢や家族構成などの基本情報に加え、現在の貯金額や運用している投資商品、保険などについても細かく追加質問を受け、その都度答えていきます。

あの~、私の収入が半分になったと仮定して作ることってできますか?

半分にした場合、どれだけ家計に響くのか見てみたいです。

大丈夫ですよ。

では収入の額を半分に設定しなおさせていただきますね。

ありがとうございます!!

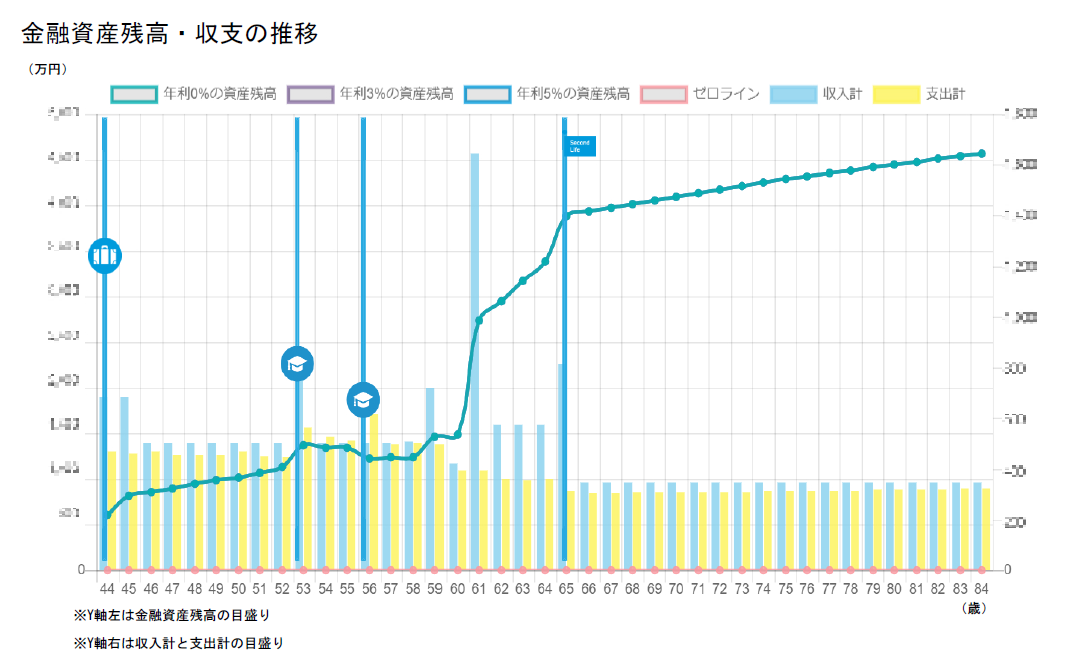

すべての情報入力が終わると、84歳までの金融資産残高・収支の推移グラフを確認することができます。

複数シナリオで長期的な収支のシミュレーションを見せてもらえる!

nekowoさんの84歳までの推移表を見ると、現在の収入が半分になってもギリギリ収支がマイナスになることはなさそうですね。

なるほど。参考になります!

あ、でもこれって健康であるという前提ですよね?

夫か私のどちらか一方が働けなくなった場合、当然この前提崩れますよね?

私は高齢出産しているので子どもが大学生になるころには60歳近く。もしかしたら、何かしらの病気になったりするリスクは高いです。

なので、またまた「もしも~だったら」という仮定で収支表を再設定してもらいました。

「来年から夫が働けなくなった」と仮定して再度設定しなおしてもらえますか?

大丈夫ですよ。

では旦那様が来年から働けなくなったと仮定して、1年目は傷病手当金を受給、2年目から障害年金をもらう、つまり公的制度でどれだけ賄えるのかをシミュレーションしてみますね。

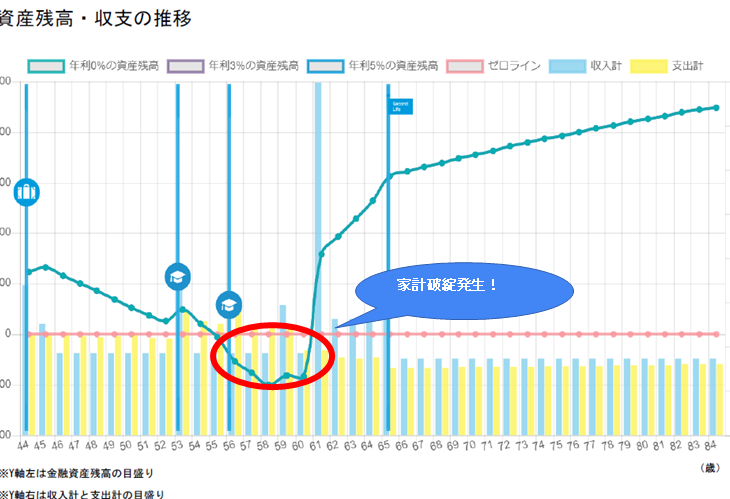

そしてでた結果がこちら!

赤い線が貯金0のラインです。

子ども二人を大学に入れるタイミングで、貯金が底を尽き、大きくマイナスとなっています。家計破綻しています!

最もリスクが高いシナリオを把握したうえで保険の提案あり

夫か私、どちらか一方が働けず公的制度で賄う場合、家計破綻に陥る時期は50代後半ですね。定年前に厳しい状況に陥るという事ですね。

猫雄さんのご家庭のケースでは、民間の就労不能保険に入っておくといいかもしれないですね。

はあ、、、就労不能保険、、ですか?

(で、でた!ここから勧誘の流れ??)

はい。働けなくなったらもらえる民間の保険です。

でも、就労不能保険って生きている間だけですよね?死亡した場合、受給ストップですよね?

おっしゃるとおりです。死亡後が対象の保険は生命保険です。

(ま、まずい!この流れだと就労不能保険と生命保険、同時に営業をうける話の流れになりそう?)

ただ、死亡された場合は遺族年金がもらえます。死亡しているという事は、現実的な話として、その方の医療費、食費など生活に係る支出がなくなるということです。ご夫婦どちらかが遺族年金を受け取るケースを想定して試算してみますか?

はい、ぜひともよろしくお願いします!

そして、そして、、、、

お待たせしました!

nekowoさんのご家庭では、夫婦どちらか一方が死亡するシナリオより就労できなくなったシナリオの方がリスクが高いですね。預貯金等があって公的制度で賄えるのであれば、生命保険加入の必要性は低いです。

もし保険を検討される場合は、最もリスクが高いシナリオを想定し、そのシナリオにマッチする保険を優先的に選択されるのがいいですよ。

なるほど。よくわかりました。ありがとうございました!

ということで、若干の保険勧誘を受けたものの、相談の目的である「長期的なマネープランを立てる」ヒントが得られました。

相談後のユーザーレビューがアドバイザーにとって最重要

もしよかったらこの後、「オカネコ(旧:お金の健康診断)」上で今日の面談のレビューを送信していただいてもいいですか?それを励みに頑張っているところもあるんです。

わかりました。お安い御用です

マッチングアプリの特質として、アドバイザーにとってユーザーレビューは、その後の集客に関わるため重要です。

Hさんには、色々なシナリオを想定して無料で何パターンもシミュレーションを組んでもらいました。

- 現状のまま

- 私の収入が半分になったシナリオ

- 夫婦どちらかが働けなくなったシナリオ

- 夫婦どちらかが死亡したシナリオ

無料で4つのものシナリオで収支表を作ってもらったので、レビューは熱く語らせていただきました。

レビューを送信し、すべての体験は終了です。

まとめ

以上、「オカネコ(旧:お金の健康診断)」を実際に使ってみた体験談をお送りしました。

無料相談だからといって、特段しつこい勧誘めいた行為はなく、だからといってまったく商品の説明がないかといったらそうではない という感じでした。

アドバイザーの立場に立ってみたら、やっぱりビジネスの集客ツールとして「オカネコ(旧:お金の健康診断」を利用していますし、そりゃ相談内容を聞いたうえでマッチする商品があればオススメしますよね。

ただ、オススメされた保険商品は私の悩みを汲み取ったうえで最適なものを提案してくれました。

決して高額かつ不必要な商品を営業される、ということはなかったです。

こちらの質問には懇切丁寧にわかりやすく回答してもらえたし、複数のシナリオで長期的な収支の推移表を見せてくれたのが非常に参考になりました。

使ってみた感想としては、忖度抜きによかったですよ。

この記事が、「オカネコ(旧:お金の健康診断」を使ってみようか迷っている方の参考になれば幸いです!